在現代社會中,經濟壓力日益增大,如何妥善管理財富成為每個人都需要面對的重要課題。而「631法則」是一種簡單且實用的方法,可以幫助我們合理分配收入,實現穩健理財。本篇文章將帶您深入了解什麼是631法則,以及如何運用此方法來提升您的財務健康狀況。

一、什麼是631法則

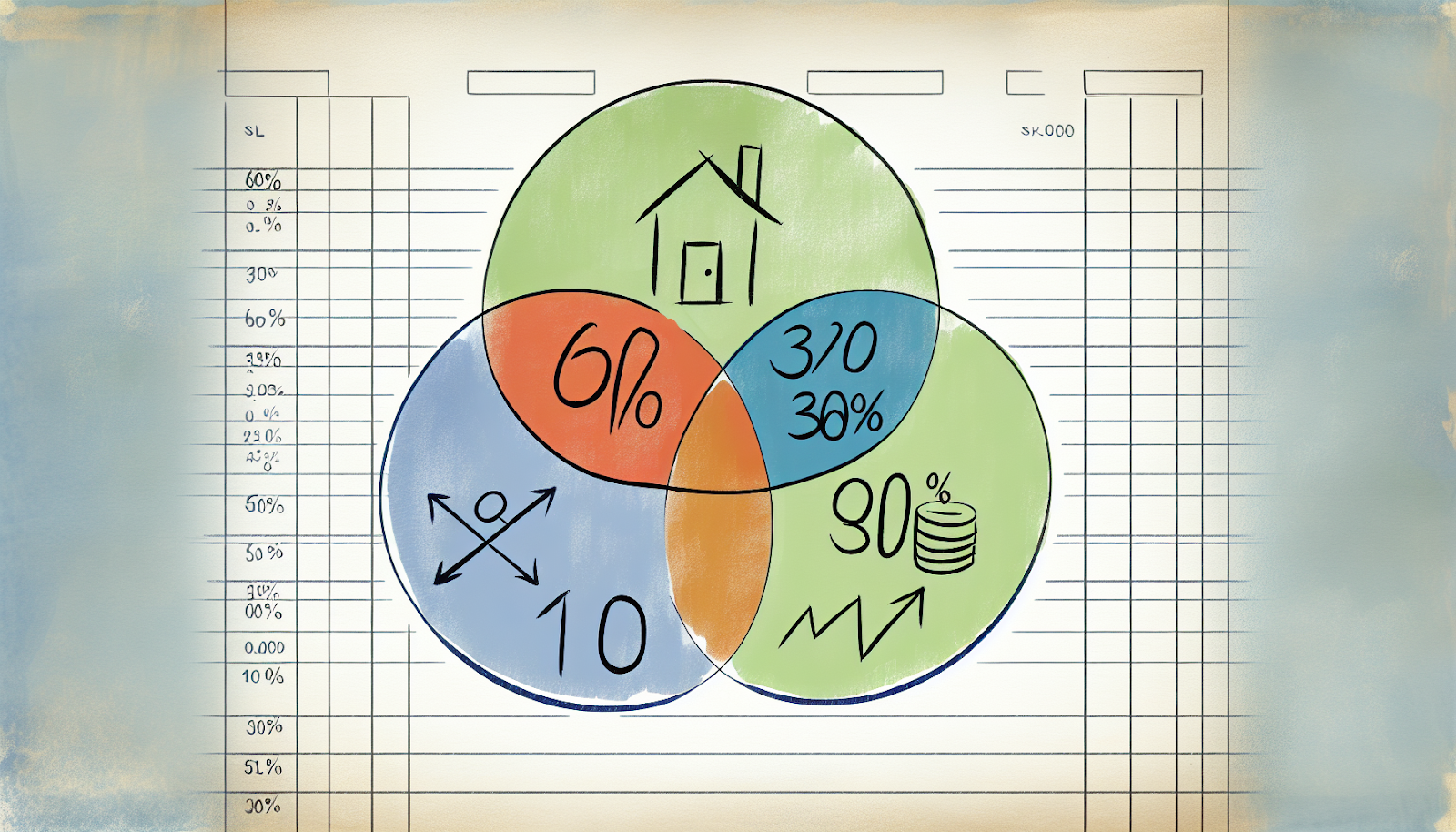

每月領到薪水後該如何分配才能同時滿足日常需求並累積未來資產?「631法則」提供了一個清晰的答案——將收入按照60%、30%、10%的比例進行分配。其中60%用於生活支出,包括房租、水電費、交通費和飲食等;30%投入投資理財,如股票、基金或其他金融工具;10%作為風險管理用途,例如購買保險或設立緊急預備金。不僅能兼顧當前生活品質,也能逐步累積資產,同時為突發事件做好準備。

其背後理念在於簡化複雜的理財過程,使即便毫無經驗的新手也能輕鬆上手,逐步建立起健康且可持續的理財習慣。同時,它還是一種強調有計畫地管理財富、避免盲目消費或投資的生活態度,有助於提升長期財務穩定性和抗風險能力。

二、如何實際運用631法則

要成功運用631法則,我們首先需要明確自己的收入來源及數額,再按照比例進行劃分。例如,如果您的月收入為新台幣6萬元,那麼其中3萬6千元(60%)可以作為日常開銷;1萬8千元(30%)應投入股票、基金等投資工具;剩下6千元(10%)可購買保險或存入緊急預備金帳戶。

然而,每個人的情況不同,因此這些比例可以根據實際需求進行彈性調整。例如,在面臨收入波動時,可適度降低投資比重以增加儲蓄部分,用於應對不穩定因素。同樣地,如果固定開銷較高,也需重新審視哪些項目可以削減,如減少外食次數或選擇更經濟實惠的居住方案。

此外,在執行過程中,可以借助記帳軟體追蹤收支情況,以提高自律性和透明度,有效避免因疏忽而偏離初衷。同時,每月固定提撥一定金額至緊急預備金帳戶,是確保面臨突發事件時仍能保持經濟穩定的重要措施。例如,可設定每月自動轉帳功能,把10%的薪水直接轉入專門帳戶中,以防止被其他開銷侵占。

針對不同收入水平的人,選擇適合的投資工具也非常重要。例如,收入較低的族群可以考慮定期定額投資ETF,因其門檻低且風險分散;而收入較高者則可探索多元化投資組合,如股票、債券及不動產信託基金(REITs),以達到更高的回報潛力。

三、631法則的優點與限制分析

「簡單易懂」絕對是這項方法的一大亮點。不像其他繁瑣複雜的理財策略,它只需記住三組數字即可輕鬆上手,非常適合剛開始接觸理財的人。此外,它還能在滿足日常需求和累積未來資本之間找到平衡,不會讓人感到過度壓抑或犧牲生活品質。同時,由於專門劃出了10%的資金作為風險管理用途,也讓我們在面臨失業、生病等突發情況時更加從容。

然而,需要注意的是,「一刀切」的方法並非放諸四海皆準。一方面,不同家庭或個人的收入水平和固定開銷差異很大,因此必須靈活調整才能真正發揮效果;另一方面,有些人可能因缺乏自律而難以堅持執行預算計畫。

此外,在實際操作中,收入波動及無法控制的支出問題也是挑戰之一。例如,若某月因醫療費激增導致無法維持既定比例,可以考慮暫停部分非必要消費,同時加快補充緊急預備金。在這樣做之前,也建議尋求專業顧問協助,以獲得更全面且客觀的建議支持,提高成功率和抗風險能力。

根據一項理財研究指出,約70%的受訪者認為透過固定比例分配收入能有效提升儲蓄率,而其中採用631法則的群體平均儲蓄率高達25%。這些數據進一步證明了該法則的實用性與成功率。

四、實例分享與應用建議

以小美為例,她是一名年薪72萬元的新鮮人,決定嘗試使用631法則來管理財務。她將每月6萬元薪水中的3萬6千元花在房租和日常開銷上;1萬8千元選擇購入ETF基金,每月定期定額投資;最後6千元購買醫療險和意外險,同時存下一筆緊急預備金。一年下來,小美成功存下了21萬6千元(含本金及投資收益),並因提前規劃保險而避免了一場重大醫療事故帶來的經濟損失。

除了小美的案例,創業者阿明的經驗也值得參考。阿明的收入波動較大,他將收入分為固定部分和浮動部分,固定收入按631法則分配,而浮動收入則主要用於儲蓄和投資,確保在收入較低的月份仍能維持基本生活開銷。這樣的策略讓他在創業初期即使面臨市場波動,也能穩步累積資產。

如果您希望像小美或阿明一樣受益於此,不妨從今天開始設定屬於自己的「631計畫」。在執行過程中,記得定期檢視成果並適時做出調整,以更好地符合自身需求與市場環境變化。例如,在經濟景氣低迷期間,可以考慮減少高風險投資比重;反之,在利率走低時可增加固定收益產品配置。

此外,選擇適合的記帳工具也能幫助您更有效地追蹤財務狀況,例如CWMoney、麻布記帳等軟體,操作簡單且功能齊全。同時,若對理財知識感到不足,也可考慮諮詢專業理財顧問,如銀行理專或獨立理財顧問,獲得量身訂製的建議。

五、有效管理財富的關鍵

總結來說,「631法則」是一種簡單且實用的理財方法,能幫助我們在生活支出、投資理財與風險管理之間找到平衡。透過合理分配收入,我們不僅能提升財務健康,還能為未來做好充分準備。

如果您想立即開始實踐,建議先從記錄每月收入與支出開始,並按照631比例進行分配。同時,利用記帳工具或專業顧問的建議,確保計畫的執行力。最重要的是,保持耐心與紀律,因為財務健康的建立是一個長期的過程。