美國聯邦基金利率的變動如何影響市場利率與消費行為?

在全球經濟體系中,美國聯邦基金利率(Federal Funds Rate)是一個舉足輕重的指標。無論你是企業主、投資人,還是普通消費者,這項由美國聯準會(Federal Reserve, Fed)設定的基準利率,都深刻影響著市場利率與我們的日常生活。本篇文章將帶領讀者深入了解聯邦基金利率的運作機制,並探討其如何透過市場傳導效應影響消費行為與經濟活動。

一、美國聯邦基金利率的基本概念與運作機制

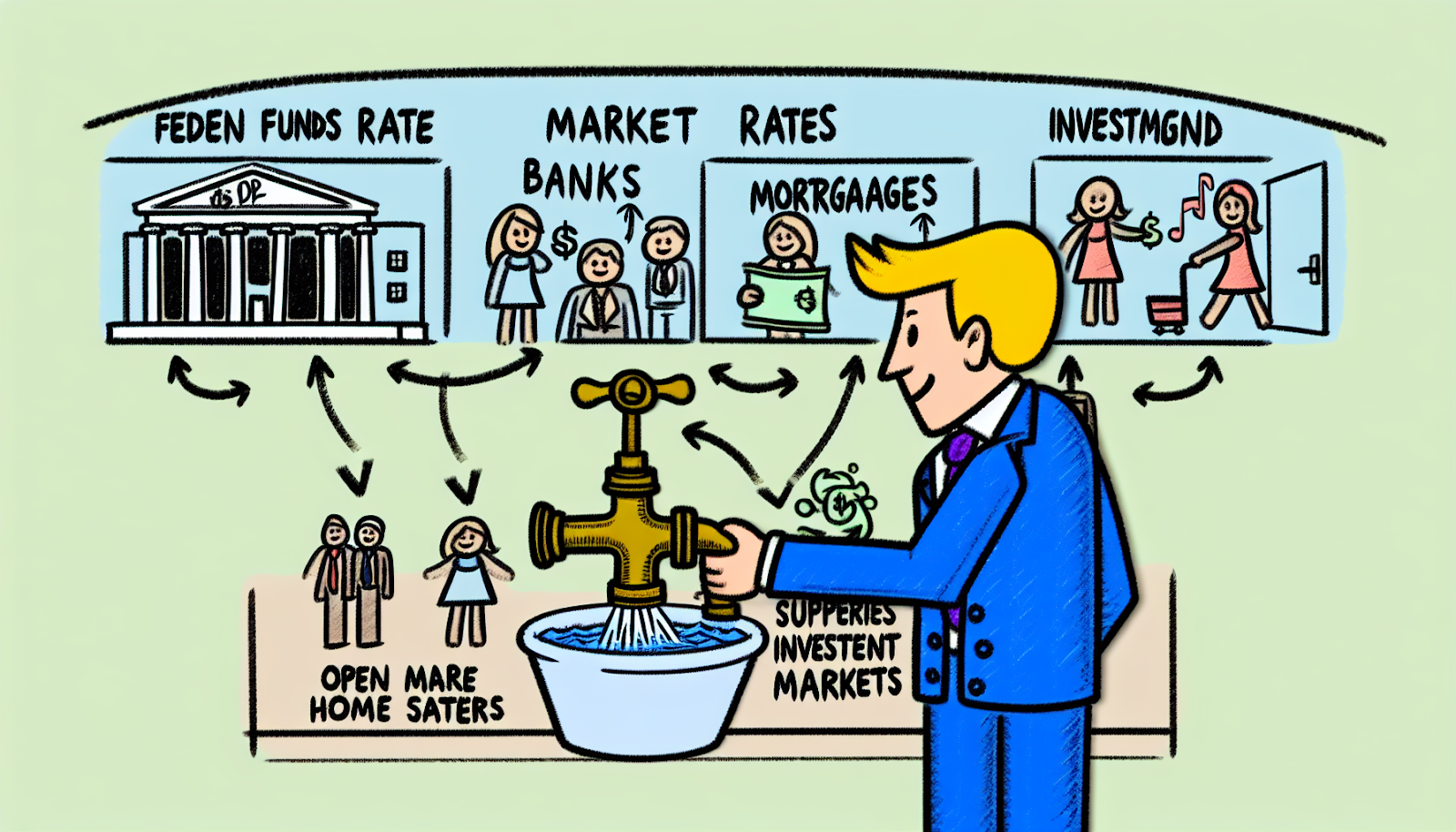

首先,我們需要了解什麼是「聯邦基金利率」。簡單來說,它是商業銀行之間隔夜拆借資金時適用的一種目標利率範圍,由美國聯準會設定並調整,以實現穩定物價與促進就業等宏觀經濟目標。聯準會透過公開市場操作,例如買賣政府債券,來調節銀行體系中的資金供應量,從而影響實際市場上的隔夜拆款成本(即有效聯邦基金利率)。

舉例來說,公開市場操作可以比喻成調節水龍頭。如果聯準會購買政府債券,就像打開水龍頭,向銀行注入更多資金,使得銀行有更多資金可以借出,因此短期市場上的借貸成本下降;反之,如果出售政府債券,就像關緊水龍頭,抽走部分流動性,使得借貸成本上升。

這些技術性操作不僅僅停留在銀行層面,而是逐步滲透到整個金融體系。例如,一旦聯準會提高了目標區間,那麼銀行之間借錢就變得更貴,進而推高短期市場上的其他類型借貸成本,包括存款和貸款產品。

二、市場利率的傳導效應:從銀行到消費者

接下來,我們要談的是這種基礎性政策工具如何引發連鎖效應。在商業銀行層面,如果它們需要支付更高成本才能獲得資金,那麼自然也會將這些額外成本轉嫁給客戶。例如,在2022年至2023年間,美國多次升息使得房屋抵押貸款(mortgage)平均年化百分比顯著上升,大幅增加了購房者每月需支付的本金和利息。

此外,不僅僅是一般民眾熟悉的小額信貸產品受到波及,大型金融工具如公司債券收益、政府公債回報以及股市估值都可能因為基準利率上升而重新定價。例如,高收益債券通常被視為較高風險投資,但當安全性更高且回報不錯的新發行公債成為選擇時,投資人可能轉向後者,使企業融資難度增加。同樣地,美國10年期公債殖利率在此期間達到了2007年以來的新高點,也反映了這種傳導效應。

值得一提的是,高收益債券和10年期公債殖利率雖然聽起來複雜,但可以簡單理解為兩種不同風險程度下投資回報的一種比較指標。一方面,高收益債券提供較高回報但伴隨較大違約風險;另一方面,美國10年期公債則被視為相對安全且穩定,是衡量整體經濟健康的重要參考依據。

三、消費行為的改變:心理因素與財務決策

那麼,在日常生活中,我們又該怎麼感受到這些政策變動呢?答案就在於「經濟心理學」和「實際支出模式」兩大領域。

首先,當央行宣布降息時,人們往往認為未來物價水平可能趨於穩定甚至下降,因此減少儲蓄以增加即時消費。同樣地,就業市場信心也可能因降息而提升——畢竟低廉融資成本意味著企業有更多誘因擴張規模並創造職位。然而,如果情況相反,即加息,人們則可能選擇緊縮開支以應對未來的不確定性。例如,自2022年開始的一系列升息措施,不僅讓許多家庭重新考慮購置新車或新家的計畫,也使信用卡循環信用餘額快速攀升。

其次,我們不能忽略家庭財務決策中的另一重要因素——負債管理。一旦借錢變便宜,那些原本背負沉重房屋抵押貸款或教育貸款的人群,就能以較低月付額釋放更多可支配收入,用於購買耐久財如汽車或家電;甚至投入股票等風險較高但潛在回報豐厚之處。而當借錢變貴時,相反情況則可能發生,例如近期台灣不少家庭選擇提前清償房屋抵押貸款,以避免未來更高昂的負擔。

四、經濟活動中的雙刃劍:刺激與潛在風險

然而,美國聯邦基金利率並非萬靈丹,它同樣存在副作用。如果降息幅度過大或頻繁,很容易導致通貨膨脹失控。例如,在2008年金融危機後,美國長時間維持接近零水準政策,雖然成功避免了全面衰退,但也催生了某些地區房地產價格飆漲乃至泡沫化現象。此外,一旦央行試圖快速收緊政策以抑制過熱跡象,又可能引發另一輪恐慌性拋售潮。

因此,在制定貨幣政策時,各國央行必須權衡短期利益與長期穩定之間微妙平衡,而作為普通民眾,我們則需保持警覺,以便根據不同階段做出最適合自身需求理財策略。

結論:理解政策脈絡,把握理財先機

總結而言,美國聯邦基金利率雖然看似抽象,但其對全球金融體系乃至台灣本地經濟都有舉足輕重影響。我們可以從中學習到,不管是在低迷景氣中尋求保值方案,如配置美元計價固定收益產品;還是在繁榮階段抓住增值契機,如分散投資於股票及ETF,都需要密切關注這項指標背後蘊含的信息。同時,也提醒各位讀者,在面臨重大購置決策前,不妨多花點時間研究相關數據走勢,以免因一時疏忽錯失良機。在目前全球經濟高度互相依存的大環境下,更加理解像美國聯邦基金利率這樣的重要指標,是我們提升自身競爭力的重要一步。