在全球化經濟體系中,各國中央銀行扮演著穩定經濟的重要角色,而其中最關鍵的工具之一便是貨幣政策。

本文將深入探討寬鬆貨幣政策與緊縮貨幣政策之間的差異,以及它們在實際應用中的表現和挑戰,並嘗試提出一些對策建議。

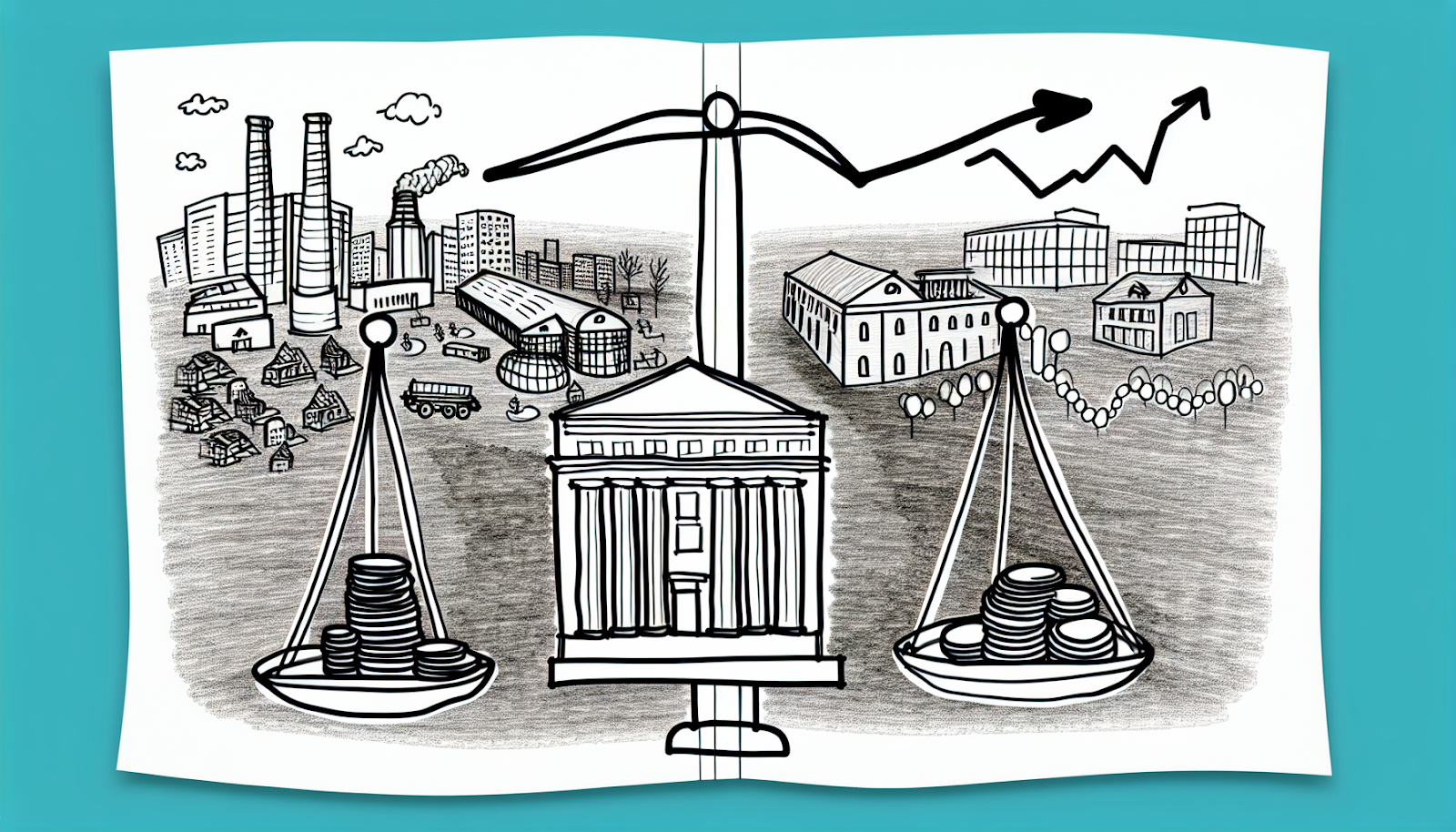

一、寬鬆貨幣政策與緊縮貨幣政策的基本概念

首先,我們需要了解這兩種截然不同但又相輔相成的策略,寬鬆貨幣政策主要目的是刺激經濟增長,通常在經濟衰退或通膨不足時採取。

具體操作包括降低基準利率以及透過購買政府債券等方式增加市場上的資金供給。

例如:量化寬鬆(Quantitative Easing, QE)是一種非傳統手段,它透過中央銀行大量購買金融商品來注入流動性,使企業能夠更容易取得貸款。

而緊縮貨幣政策則反其道而行,用於抑制通膨或防止經濟過熱,其手段包括提高基準利率及減少市場流動性等措施,如縮表即停止購買新債券或出售既有債券以回收多餘資金。

例如:當央行出售持有的大量政府債券時,會直接減少市場上的可用資金供應,有效抑制需求。

簡單來說,一個像是踩油門讓車子加速,另一個則像踩煞車以避免失控。

二、寬鬆貨幣政策的實際應用情境與案例

當我們面臨一場全球性的金融危機,例如:2008年的次貸危機,各國央行普遍選擇了寬鬆貨幣政策來挽救崩潰邊緣的經濟體系。

例如:美聯儲(Fed)大幅降低基準利率至接近零,同時啟動了量化寬鬆計畫,即大量購買政府債券和其他金融資產,以注入更多資金到市場中。

此外,在2020年新冠疫情期間,美聯儲宣布無上限量化寬鬆,以穩定金融市場並支持受創嚴重的小型企業和家庭。

這些措施不僅讓企業更容易借貸,也鼓勵消費者進一步支出,有效拉動整體需求。

然而日本在2001年因應通脹不足也曾實施類似措施,但卻面臨了長期低增長和低效益問題,可見此類策略需謹慎使用,總結而言,雖然短期內可以有效提振經濟,但長期效果仍需仔細評估。

三、緊縮貨幣政策的實際應用情境與案例

另一方面,在面對通膨壓力高漲或房地產價格飆升等問題時,各國央行往往會採取緊縮性的措施。

例如:美聯儲曾多次在美國經濟快速增長且物價上漲壓力明顯時,提高基準利率以冷卻市場需求,它們還會出售持有的大量政府債券,以回收部分流通中的資金。

然而此舉也非沒有代價,高額借貸成本可能使得企業投資意願下降,同時也壓抑了家庭支出的能力。

在1980年代初期,美國為遏制嚴重通膨所採取的大幅升息策略雖然成功,但也伴隨著短期內失業率攀升等社會成本。

而近期2022年,美聯儲再次啟動升息循環,同步開始縮表,希望藉此控制高達40年的最高通膨水準,但仍需密切觀察其對整體就業和消費水平帶來的不確定影響。

這些案例顯示出適度調控的重要性,以及決策者拿捏力度所面臨的挑戰。

四、實務中的挑戰與風險評估

雖然理論上看似清晰,但無論是採取哪一種策略,都存在一定程度的不確定性,一方面,這些措施通常需要時間才能顯現效果,因此如果中央銀行錯誤判斷當前局勢,很可能導致適得其反。

例如:在疫情期間,有些人批評某些央行反應太慢,使得原本可以控制住的小問題變成了全局性的危機。

另外一方面,每項決策都有副作用,例如過度依賴低利率可能助長股市和房市泡沫,而頻繁升息則可能拖累整體就業水平。

不同學派對此類策略亦存有爭議,例如:現代貨幣理論(MMT)認為主權國家可透過印鈔解決財政問題,但遭到新古典主義學者批評忽視了潛在通膨風險。

MMT強調政府赤字不一定是壞事,只要能有效利用於公共服務即可;然而,新古典主義則認為自由市場才是最佳調節器,大規模干預恐破壞自然平衡。

MMT更傾向於認為政府應積極參與經濟活動,而新古典主義則主張減少干預,這種核心分歧直接影響了貨幣政策的制定方向,因此在制定任何一項重大決策之前,都必須進行全面且細緻的風險評估,以平衡各方利益並避免極端後果。

五、結論與建議

總而言之,寬鬆和緊縮兩種策略各有其特定用途,它們就像是一枚硬幣的正反面,需要根據不同情況靈活運用。

在當前充滿不確定性的全球環境下,各國央行應保持高度警覺,不僅要密切監測宏觀數據,更要考慮到微觀層面的影響,同時加強跨部門合作也是不可忽視的一環,例如財政部門可以配合推出針對性的補貼方案,以彌補單純依靠利率調整所無法解決的一些結構性問題。

此外,可以建立更透明且即時更新的信息共享平台,以便民眾理解相關決策背後邏輯並提升信心。

例如:新加坡成功運用了公開透明的平台向公眾解釋稅改計畫,有效減少民眾疑慮。

同時,瑞典在金融危機期間透過跨部門合作成功穩定了銀行體系,為全球提供了寶貴的經驗,唯有多方協作才能真正達到穩定而可持續發展目標。