哪些因素會導致信用分數下降?

在現代社會中,信用分數已成為個人財務健康的重要指標之一,無論是申請貸款、租房,還是購買保險,信用分數都扮演著關鍵角色,然而許多人對影響信用分數的因素知之甚少。

本文將深入探討哪些因素可能導致信用分數下降,並提供一些實用的建議,幫助您保持良好的信用記錄。

信用分數的基本概念

首先,了解信用分數的構成是至關重要的,信用分數通常由五個主要因素組成,這些因素共同決定了您的信用評級。

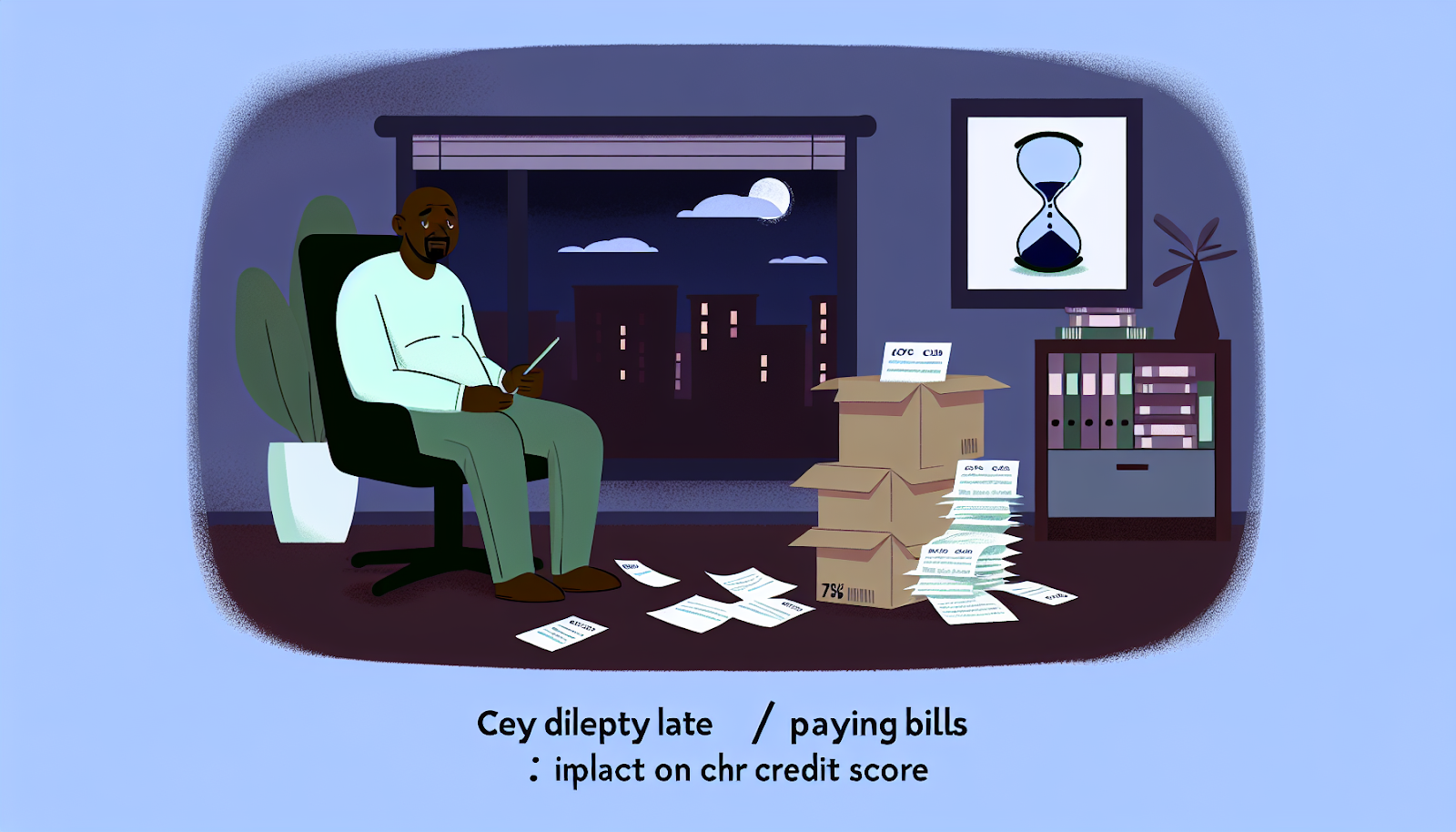

1. 支付歷史

支付歷史是影響信用分數的最重要因素,若您經常延遲支付帳單,或有逾期未付的紀錄,信用分數將受到嚴重影響。

這類負面紀錄會在您的信用報告中保留多年,因此保持按時支付帳單的習慣至關重要。

如何改善支付歷史:

– 設置自動扣款:確保每月帳單自動扣款,避免遺忘或延遲支付。

– 提前提醒:使用手機應用程式設置付款提醒,確保在截止日前完成支付。

2. 債務總額

持有過多的債務也是一個常見問題,當您的信用卡負債接近或超過信用限額時,信用分數可能會下降,因為高負債比率顯示出您可能無法有效管理財務。

如何降低債務總額:

– 制定償還計劃:優先償還高利率債務,逐步減少總負債。

– 控制消費:合理預算,避免不必要的開支,以減少新債務的產生。

3. 信用歷史長度

擁有較長的信用歷史通常有助於提高信用分數,因為較長的歷史可以提供更多關於您財務行為的信息。

若您經常開設新帳戶或關閉舊帳戶,可能會縮短您的平均信用歷史長度,從而影響信用評級。

如何維持良好的信用歷史:

– 保留老帳戶:即使不再頻繁使用,也應保留一些老帳戶,以維持較長的信用歷史。

– 謹慎開設新帳戶:在開設新帳戶前,仔細考慮其必要性及對整體信用狀況的影響。

4. 新信用申請

頻繁申請新的信用卡或貸款可能會對您的信用分數造成負面影響,這是因為每次申請都會在信用報告中留下記錄,過多的查詢可能被視為您急需資金的信號。

如何管理新信用申請:

– 谨慎選擇:僅在需要時申請新的信用產品。

– 預先比較:在申請前,研究不同產品的條件和利率,以選擇最適合自己的選項。

5. 信用種類

擁有多樣化的信用種類,例如:抵押貸款、車貸和信用卡,有助於展示您能夠管理不同類型的債務,若某一類型的債務比例過高,也可能對您的信用評級造成壓力。

如何優化信用種類:

– 多樣化借貸:在可能的情況下,保持多樣化的信貸產品組合。

– 合理配置:避免過度依賴某一類型的信貸產品,以保持平衡。

結論

了解並管理上述因素,可以有效地維護和提升您的信用分數,良好的信用分數不僅能夠幫助您獲得更好的貸款條件,也能提升生活品質。

但信用管理是一項持續的工作,需要不斷關注和調整,希望本文能幫助您更好地理解哪些因素會導致信用分數下降,以及如何採取措施來改善您的信用狀況。